Laisser votre épargne dormir sur des supports à rendement nul ou linéaire vous prive d’un levier financier puissant qui multiplie mécaniquement votre capital au fil du temps. Comprendre comment les gains réinvestis génèrent leurs propres profits vous permet de transformer une somme initiale modeste en un patrimoine conséquent sans effort d’épargne supplémentaire.

Nous allons voir les mécanismes mathématiques et les outils pour projeter précisément votre enrichissement futur.

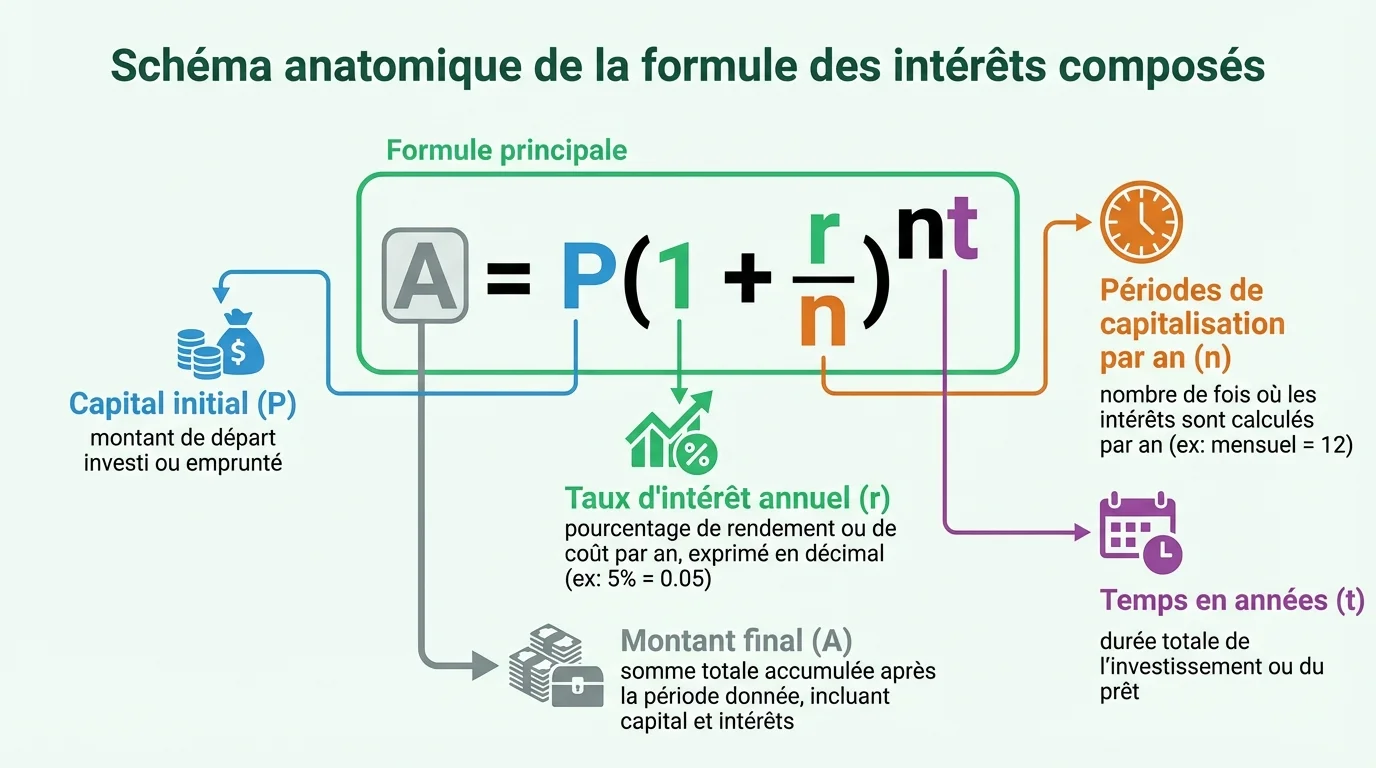

Formule mathématique et méthode de calcul interet composés

Explication des variables pour appliquer l’équation manuellement ou sur Excel

La formule de base pour déterminer la valeur future de votre investissement peut sembler intimidante, mais elle repose sur quatre éléments logiques. Vous devez identifier chaque composante pour anticiper la croissance de votre argent.

- P (Principal) désigne le capital initial que vous versez au départ.

- r correspond au taux d’intérêt annuel, que vous devez écrire en décimal (0,05 pour 5 %).

- n indique la fréquence de capitalisation, c’est-à-dire le nombre de fois où les intérêts sont versés par an.

- t représente la durée totale de votre placement en années.

L’équation complète s’écrit A = P × (1 + r/n)^(n × t). Si vous souhaitez réaliser une simulation rapide sur un tableur comme Excel ou Google Sheets pour un versement annuel unique, la syntaxe se simplifie. Vous pouvez utiliser la formule =P*(1+r)^t pour obtenir le montant final instantanément.

Exemples chiffrés montrant l’évolution du capital dans le temps

Les chiffres concrets révèlent mieux la puissance de ce mécanisme que la théorie. Prenons un investissement de 10 000 € placé à un taux de 10 % pendant deux ans. La première année, votre capital génère 1 000 € d’intérêts pour atteindre 11 000 €.

La seconde année, le rendement s’applique sur ces 11 000 €. Vous gagnez alors 1 100 €, portant le total à 12 100 €. Sur une période plus longue, l’accélération devient spectaculaire. Un placement de 10 000 € à 6 % sur 10 ans atteint 17 908 €, soit un gain de près de 80 % par rapport à la mise de départ.

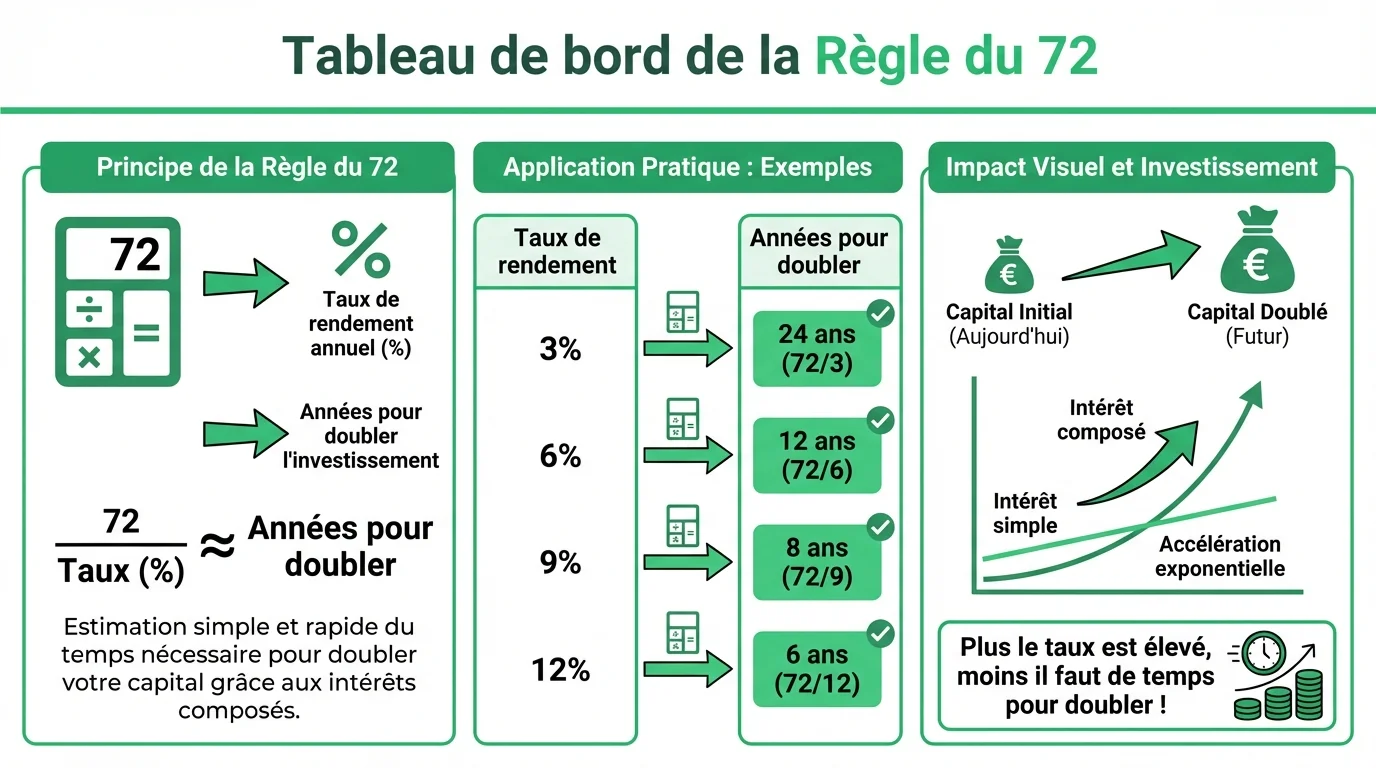

Utilisation de la règle du 72 pour estimer le doublement de l’investissement

Vous n’avez pas toujours besoin d’une calculatrice complexe pour évaluer la rentabilité d’un projet. La règle du 72 offre une méthode mentale rapide pour savoir quand votre capital aura doublé.

Divisez simplement le nombre 72 par votre taux d’intérêt annuel. Avec un rendement de 4 %, votre argent double en 18 ans (72 ÷ 4). Si vous obtenez une performance de 10 %, ce délai chute drastiquement à 7,2 ans. Cette astuce vous aide à visualiser l’impact du taux sur votre horizon temporel.

Impact de la capitalisation et différence avec les intérêts simples

Illustration de l’effet boule de neige face au rendement linéaire

La distinction entre les deux modes de calcul change radicalement le résultat final. Les intérêts simples ne rémunèrent que le capital de départ, créant une progression constante mais lente.

À l’inverse, les intérêts composés intègrent les gains passés dans le calcul des gains futurs. Le tableau ci-dessous compare ces deux méthodes pour un investissement de 1 000 € à 10 % sur 10 ans.

| Méthode de calcul | Capital final après 10 ans |

|---|---|

| Intérêts Simples | 2 000 € |

| Intérêts Composés | 2 594 € |

Cet écart de 594 € provient uniquement de la capitalisation. Plus la durée s’allonge, plus cet écart se creuse de manière exponentielle.

Rôle crucial de la durée et de la fréquence des versements

Le temps agit comme le multiplicateur le plus influent dans cette équation financière. Commencer tôt permet à la courbe exponentielle de s’accélérer, dépassant souvent l’impact du montant initial investi.

La régularité des apports renforce cette dynamique. Ajouter une somme mensuelle, même modeste, lisse les risques de marché et alimente continuellement la base de calcul. Un versement de 200 € par mois à 6 % sur 10 ans, couplé à un capital de départ, génère une richesse finale bien supérieure à un investissement unique laissé à l’abandon.

Sélection de simulateurs et stratégies d’optimisation

Choisir la meilleure calculatrice interet composés gratuite en ligne

Plusieurs outils performants vous évitent les calculs manuels fastidieux. Une bonne calculatrice interet composés doit vous permettre de moduler les versements mensuels et la fréquence des intérêts.

La plateforme Finary propose un simulateur intuitif pour projeter votre patrimoine sur 20 ou 30 ans. Le site Epargnant 30 offre une approche comparative intéressante entre différents supports comme le Livret A et la Bourse. Ces outils visualisent immédiatement l’écart de gain potentiel selon vos choix d’allocation.

Leviers pour maximiser les gains nets et réduire les frais

Un taux brut élevé ne garantit pas la meilleure performance finale si les coûts annexes grignotent vos profits. Vous devez surveiller plusieurs paramètres pour protéger la croissance de votre épargne.

- Minimisez les frais de gestion : Un écart de 1,5 % de frais peut représenter une perte de plusieurs dizaines de milliers d’euros sur vingt ans.

- Optimisez la fiscalité : Utilisez des enveloppes comme le PEA ou l’Assurance Vie pour éviter que l’impôt ne freine l’effet boule de neige.

- Gérez la volatilité : Un rendement moyen de 10 % peut cacher des années de baisse. Diversifiez vos actifs pour lisser la performance réelle.

La vigilance sur ces « frictions » financières préserve l’efficacité mathématique de votre stratégie à long terme.