Quand on lance son activité, la paperasse s’accumule vite et les doutes s’installent. Sur internet, les comparateurs commerciaux se multiplient et noient les informations légales sous des argumentaires de vente. Résultat, beaucoup d’indépendants paient pour des garanties inutiles ou oublient une couverture obligatoire.

Trouver les bons interlocuteurs permet de protéger son entreprise sans exploser son budget. Les plateformes institutionnelles restent vos meilleures alliées pour obtenir des données fiables et à jour.

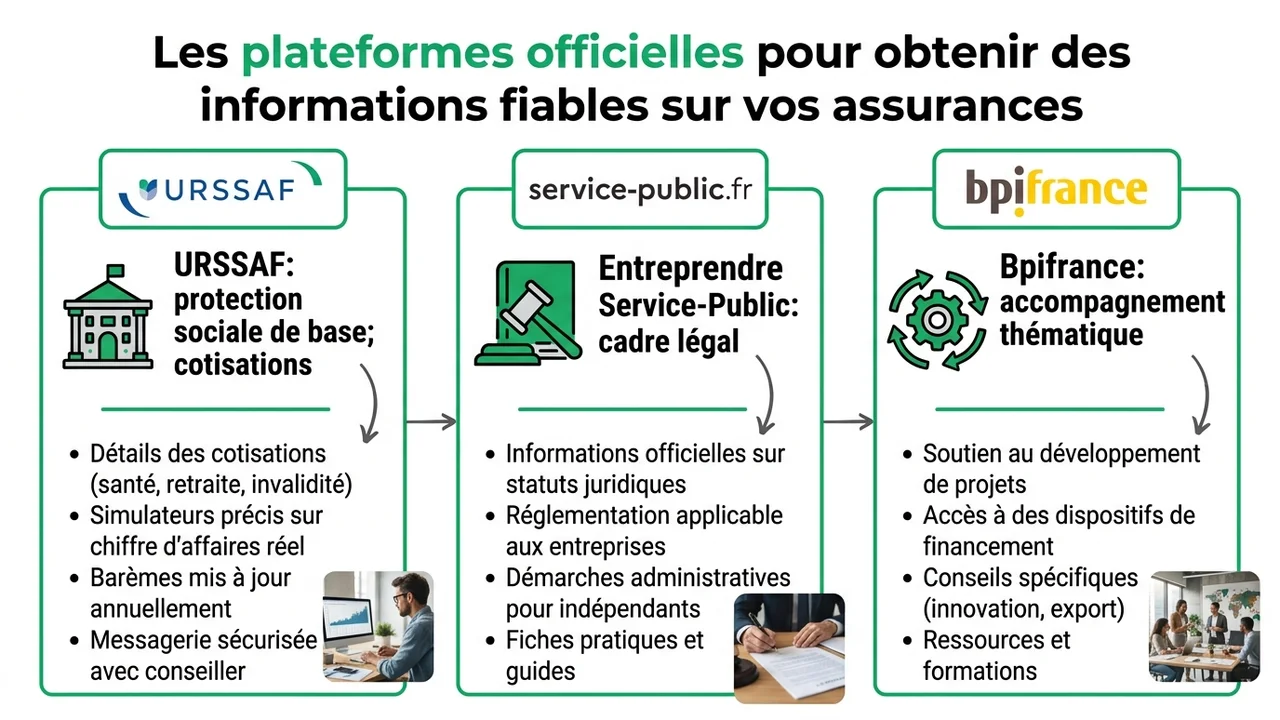

Les plateformes officielles pour obtenir des informations fiables sur vos assurances

Le portail de l’URSSAF pour vos cotisations et votre protection sociale

L’URSSAF centralise la gestion de votre protection sociale de base. Ce portail gouvernemental détaille les cotisations liées à la santé, la retraite et l’invalidité. Vous y trouvez des simulateurs précis basés sur votre chiffre d’affaires réel.

Les barèmes évoluent régulièrement chaque année. Consulter directement cette source évite de s’appuyer sur des sites tiers parfois obsolètes. Vous pouvez aussi y créer un espace personnel pour échanger avec un conseiller via la messagerie sécurisée.

Le site Entreprendre Service-Public pour connaître le cadre légal

La Direction de l’information légale et administrative gère la plateforme Entreprendre Service-Public. Ce site liste vos obligations légales selon votre secteur d’activité de manière claire et concise. Les fiches pratiques expliquent précisément quelles professions nécessitent une assurance spécifique.

C’est l’endroit idéal pour vérifier si votre métier réglementé impose une protection particulière. Le site propose aussi des liens directs vers les textes de loi officiels. Vous gagnez un temps précieux dans vos recherches administratives.

Les guides de Bpifrance Création et des chambres consulaires

Bpifrance Création publie des dossiers thématiques pour différencier les garanties obligatoires des couvertures facultatives. De leur côté, les chambres de commerce et les chambres de métiers vous orientent selon les spécificités de votre artisanat. Ces organismes de proximité connaissent parfaitement les réalités du terrain.

Pour aller plus loin et découvrir des cas concrets liés à votre métier, vous pouvez lire des articles pour les professionnels sur les assurances. Ces ressources complètent parfaitement les textes de loi et vous aident à anticiper les risques. Vous profiterez notamment des conseils de Jean-David Boussemaer, expert en stratégie digitale.

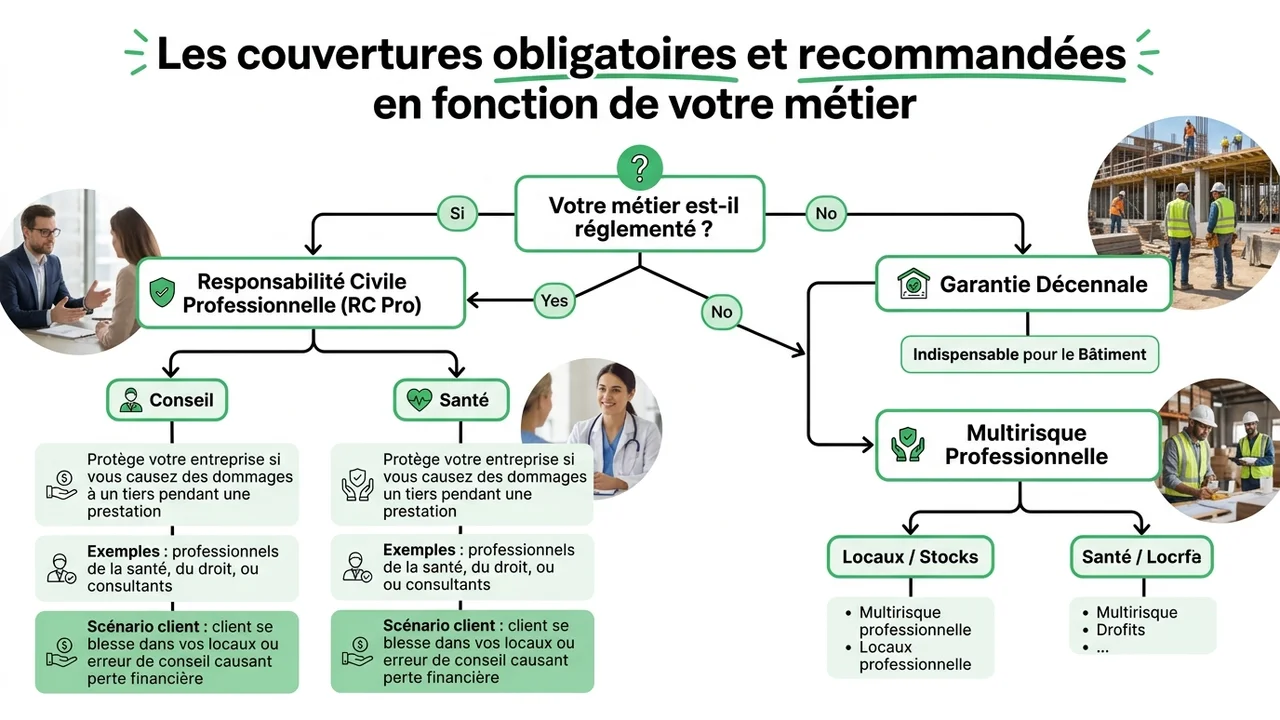

Les couvertures obligatoires et recommandées en fonction de votre métier

La responsabilité civile professionnelle pour les métiers réglementés et le conseil

La responsabilité civile professionnelle protège votre entreprise si vous causez des dommages à un tiers pendant une prestation. La loi l’impose aux professionnels de la santé, du droit ou encore du bâtiment. Même sans obligation stricte, un consultant a tout intérêt à s’y pencher.

Un client qui se blesse dans vos locaux se retourne souvent contre vous. Une erreur de conseil entraînant une perte financière pour votre client a les mêmes conséquences. Dans ce contexte, souscrire une assurance protection juridique vous aide à financer vos frais de défense en cas de litige.

La garantie décennale indispensable pour les artisans du bâtiment

Les professionnels du BTP engagent leur responsabilité sur la solidité des ouvrages qu’ils réalisent. La garantie décennale couvre ces risques pendant dix ans après la fin du chantier. Travailler sans cette couverture vous expose à des amendes sévères.

Une malfaçon met rapidement en péril la survie financière de votre entreprise. Les maîtres d’ouvrage exigent d’ailleurs systématiquement l’attestation avant le début des travaux. C’est un prérequis non négociable pour décrocher des chantiers.

L’assurance des locaux professionnels et des véhicules utilitaires

Si vous louez un bureau ou un local commercial, vous devez l’assurer contre l’incendie et les dégâts des eaux. La règle s’applique aussi aux véhicules utilisés pour votre activité. Un accident de la route bloque instantanément votre capacité à travailler.

Voici les biens matériels à protéger en priorité contre les sinistres courants :

- Le matériel informatique et les machines spécifiques à votre production.

- Les stocks de marchandises entreposés dans vos locaux professionnels.

- Les véhicules utilitaires utilisés pour les trajets chez vos clients.

Les protections facultatives pour sécuriser vos revenus et votre santé

Le régime de base des indépendants laisse souvent des restes à charge importants en cas de pépin de santé. Une mutuelle santé et un contrat de prévoyance viennent combler ces manques. La prévoyance garantit le maintien de vos revenus si un accident vous empêche de travailler.

Ces contrats sur-mesure s’adaptent à vos besoins réels et à votre budget. Une micro-assurance propose souvent des tarifs réduits pour les très petites entreprises. Vous sécurisez ainsi votre avenir financier face aux imprévus de la vie.

Les démarches pour évaluer vos risques et souscrire la bonne protection

L’utilisation des simulateurs gouvernementaux pour anticiper vos charges

Les simulateurs de l’URSSAF traduisent vos risques en chiffres concrets. Ils vous donnent une vision claire des cotisations sociales à anticiper selon votre chiffre d’affaires. Les taux de cotisation varient selon la nature de votre activité commerciale ou libérale.

Voici un aperçu des taux de cotisations de base appliqués aux indépendants :

| Type de cotisation | Taux applicable |

|---|---|

| Maladie et maternité | 2,05 % |

| Retraite de base | 47,60 % |

L’accompagnement par des conseillers ou le Bureau Central de Tarification

Les conseillers entreprises du service public proposent un accompagnement gratuit pour faire le point sur votre situation. Ils vous rappellent rapidement pour répondre à vos interrogations spécifiques. Cet échange direct lève les dernières zones d’ombre sur vos obligations.

Si un assureur refuse de vous couvrir pour une garantie obligatoire, vous pouvez saisir le Bureau Central de Tarification. Cet organisme fixe le montant de la prime de manière impartiale. Il oblige ensuite la compagnie de votre choix à vous assurer aux conditions définies.

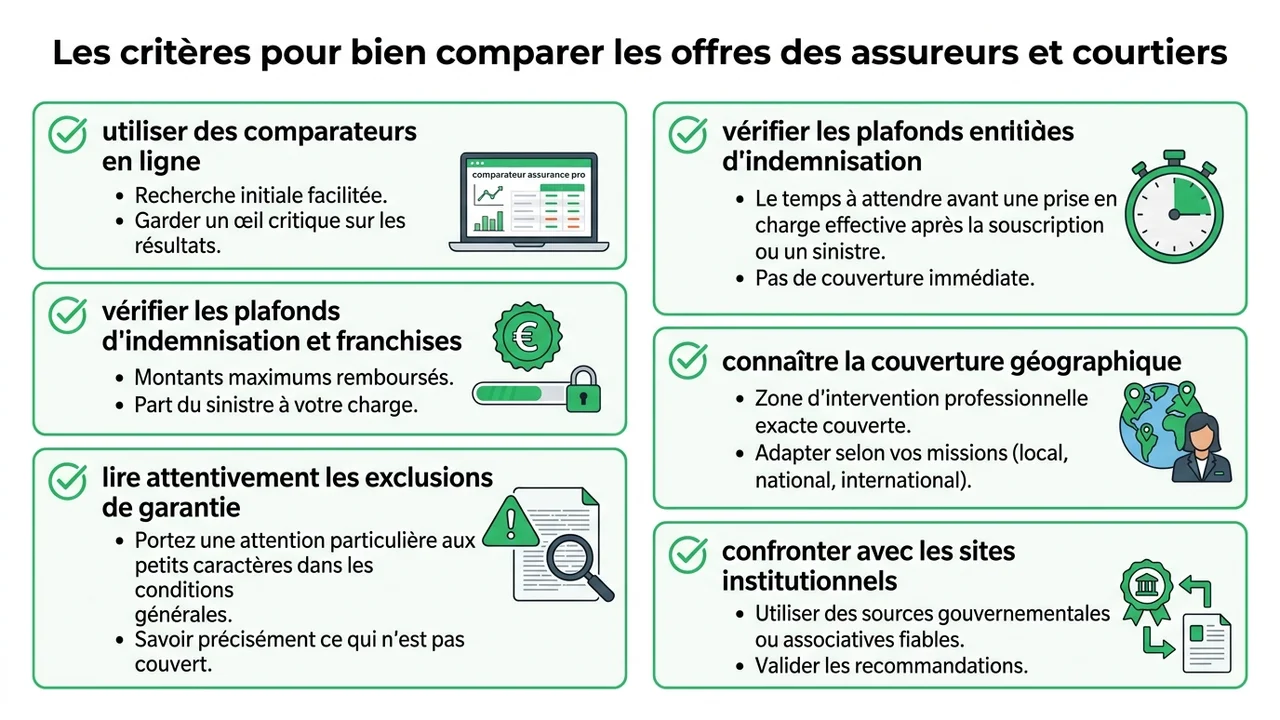

Les critères pour bien comparer les offres des assureurs et courtiers

Les comparateurs en ligne facilitent la recherche initiale de contrats. Gardez un oeil critique sur les résultats proposés par ces plateformes commerciales. Vérifiez systématiquement les plafonds d’indemnisation et les franchises avant de signer un document.

Quelques points de vigilance s’imposent lors de la lecture d’un devis d’assurance :

- Les exclusions de garantie écrites en petits caractères dans les conditions générales.

- Le délai de carence applicable avant la prise en charge effective d’un sinistre.

- La couverture géographique exacte de vos interventions professionnelles.

Prenez le temps de confronter ces offres avec les recommandations des sites institutionnels. Cette méthode garantit une protection adaptée à la réalité de votre métier.