En France, l’Assurance Maladie prend en charge environ 70 % du tarif d’une consultation, le reste relevant du ticket modérateur, des participations forfaitaires et des éventuels dépassements. Après remboursement de la Sécurité sociale et de la complémentaire, le reste à charge moyen s’établit autour de 230 euros par personne et par an. La mutuelle pèse de plus en plus lourd dans le budget des foyers, avec un coût annuel moyen proche de 1 500 euros. Comprendre ces mécanismes vous aide à anticiper vos dépenses et à choisir une couverture réellement adaptée.

Comment fonctionne le remboursement de l’Assurance Maladie ?

Le système français repose sur une prise en charge partielle des soins par l’Assurance Maladie. Chaque acte médical est adossé à un tarif de convention, sur lequel s’applique un taux de remboursement. Le solde vous revient, sauf si votre complémentaire intervient.

La base de remboursement et le ticket modérateur

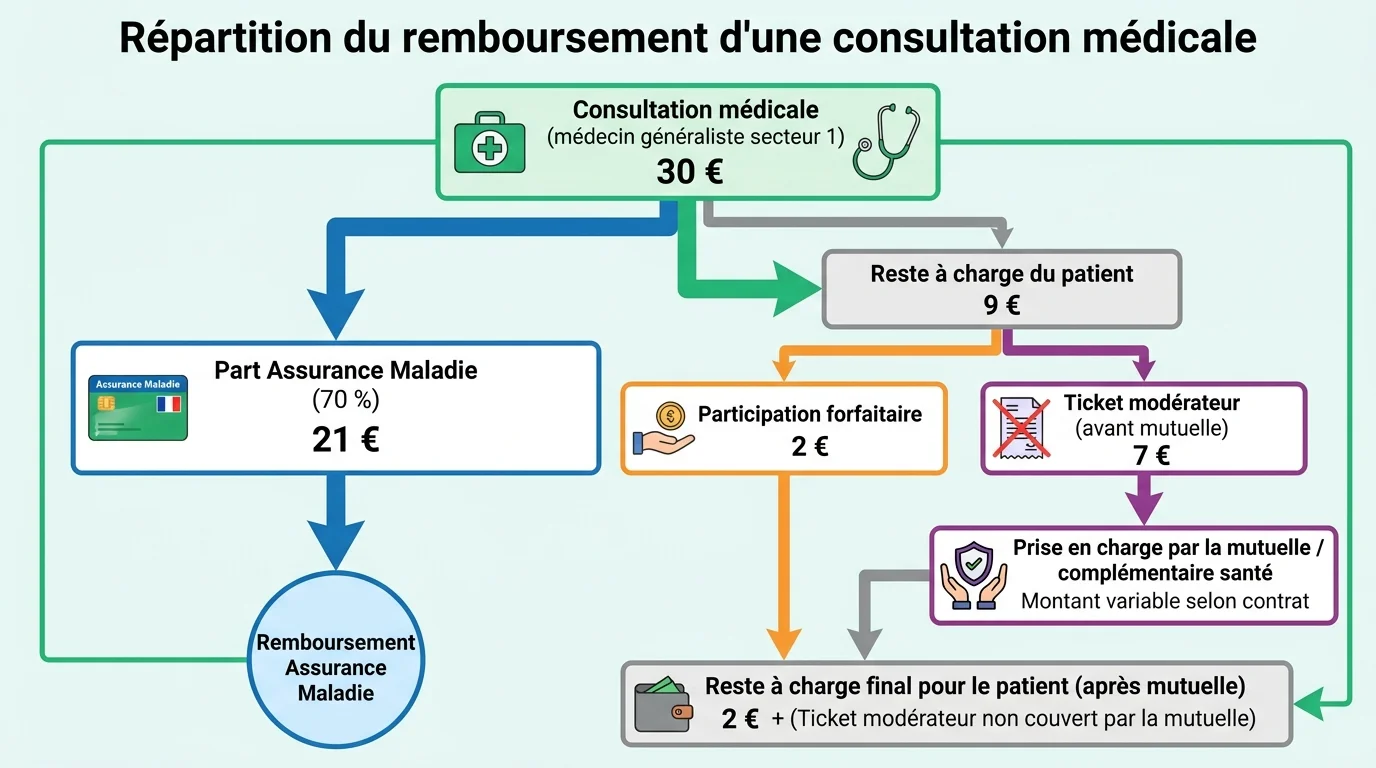

La base de remboursement est le tarif de référence fixé par la Sécurité sociale. Pour une consultation de médecin traitant à 30 euros, elle rembourse 70 %, soit 21 euros. Le ticket modérateur correspond à la part restante, ici 9 euros, souvent couverte par votre mutuelle.

Participations forfaitaires, franchises et dépassements

À ce ticket modérateur s’ajoutent des frais qui ne sont jamais remboursés par la Sécurité sociale. Ils réduisent mécaniquement le montant que vous percevez au final.

- La participation forfaitaire de 2 euros prélevée sur chaque consultation et acte médical.

- Les franchises appliquées sur les médicaments, les actes paramédicaux et les transports.

- Les dépassements d’honoraires pratiqués par certains spécialistes de secteur 2.

Le reste à charge réel des ménages

Une fois la part de la Sécurité sociale déduite, il reste une facture à couvrir. C’est le rôle de la complémentaire santé, qui rembourse tout ou partie de ce solde selon le niveau de garanties. Sans elle, vous supportez seul le ticket modérateur et les dépassements.

Face à des dizaines de contrats, comparer devient vite indispensable. Un comparateur comme Santiane confronte plus de 70 formules pour trouver une solution sur mesure adaptée à votre profil. Pour approfondir chaque poste de dépense, ce blog consacré à la finance et à l’assurance rassemble des guides pratiques.

Les postes qui pèsent : optique, dentaire, hospitalisation

Le reste à charge n’est pas réparti de façon uniforme. Trois postes concentrent l’essentiel des dépenses mal couvertes par la Sécurité sociale, et ce sont souvent les plus imprévisibles.

Après remboursement de la Sécurité sociale et de la mutuelle, le reste à charge moyen atteint environ 230 euros par personne et par an, concentré sur l'optique, le dentaire et l'hospitalisation.

Le rôle de la complémentaire santé

Le niveau de garanties détermine votre reste à charge final. Une formule d’entrée de gamme couvre le ticket modérateur, tandis qu’un contrat renforcé prend en charge les dépassements et les soins coûteux. Ajuster ces garanties à vos besoins réels vous évite de payer pour des postes inutiles.

Combien pèse la mutuelle dans le budget du foyer ?

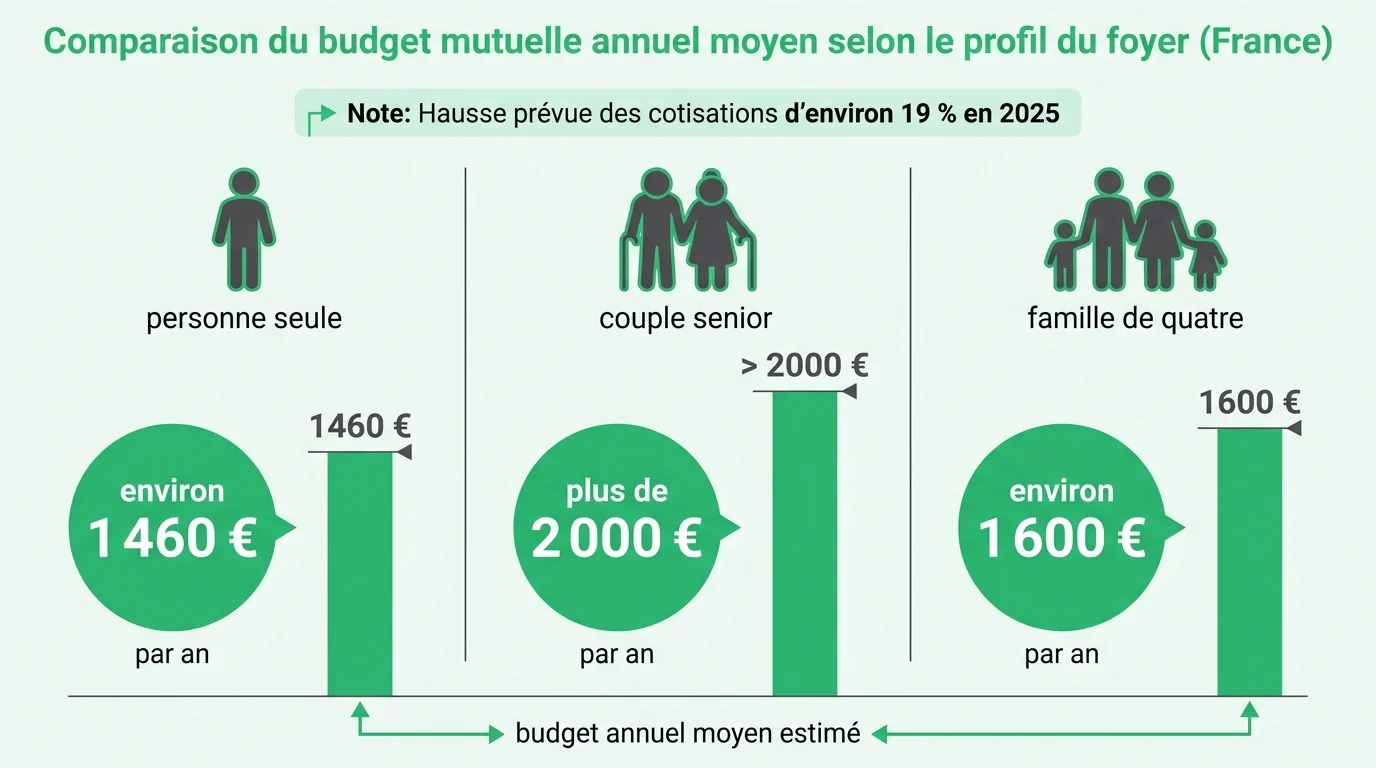

La complémentaire santé est devenue un poste de dépense majeur pour les Français. Sous l’effet du 100 % Santé et du transfert de charges vers les complémentaires, les cotisations ont fortement progressé ces dernières années.

En 2025, les cotisations des complémentaires santé ont augmenté d'environ 19 %, portées par la généralisation du 100 % Santé.

| Profil du foyer | Budget mutuelle annuel moyen |

|---|---|

| Personne seule | environ 1 460 euros |

| Couple de seniors | plus de 2 000 euros |

| Famille (2 adultes, 2 enfants) | environ 1 600 euros |

Ces montants varient fortement selon l’âge, la région et le niveau de garanties. Un contrat mal calibré peut vous coûter plusieurs centaines d’euros par an, sans amélioration réelle de votre couverture.

Comment alléger la facture santé au quotidien ?

Réduire vos dépenses de santé passe par plusieurs leviers concrets, sans jamais renoncer aux soins nécessaires. La logique consiste à optimiser vos remboursements plutôt qu’à rogner sur votre protection.

- Respectez le parcours de soins coordonné pour conserver le meilleur taux de remboursement.

- Recourez aux équipements 100 % Santé en optique, dentaire et audiologie, intégralement pris en charge.

- Privilégiez les médecins de secteur 1, qui ne pratiquent pas de dépassement d’honoraires.

- Révisez chaque année votre contrat pour l’ajuster à votre situation familiale et budgétaire.

La prévention reste le levier le plus rentable sur le long terme, car elle limite le recours aux soins lourds et coûteux. Au-delà de la santé, revoir l’ensemble de votre budget libère des marges appréciables. Les mêmes réflexes vous servent à faire des économies au quotidien sur vos autres postes de dépenses.