Le GAEC, ou groupement agricole d’exploitation en commun, est une société civile qui permet à plusieurs agriculteurs de mettre en commun leurs moyens de production tout en gardant leur statut de chef d’exploitation. Il réunit de 2 à 10 associés, uniquement des personnes physiques, et sa création exige un agrément préfectoral. Son réel avantage est la transparence, qui préserve les droits et les aides de chaque associé. Voici son fonctionnement, sa fiscalité, ses avantages et ses limites.

Qu’est-ce qu’un GAEC ?

Le GAEC est une forme juridique réservée au monde agricole. Il permet à des exploitants de travailler ensemble sur une même structure, sans perdre leur identité d’agriculteur, ce qui le distingue nettement d’une société classique.

Une société civile agricole à part

Juridiquement, le GAEC est une société civile régie par le code rural. Les associés mettent en commun leur travail, leurs terres et leur matériel pour exploiter ensemble, et se partagent les résultats.

Sa particularité tient à un principe simple : chaque associé doit rester un véritable agriculteur, actif sur l’exploitation. Le GAEC n’est pas un montage financier, mais un outil de travail collectif.

GAEC total ou GAEC partiel ?

Le GAEC total regroupe l’intégralité des exploitations de ses associés : chacun y apporte toute son activité. Le GAEC partiel ne met en commun que certaines productions, les associés conservant une activité en dehors.

Cette distinction est décisive, car seul le GAEC total ouvre droit au principe de transparence, sur lequel nous revenons plus bas.

Qui peut créer un GAEC ?

Le GAEC est-il adapté à votre projet ?

Choisissez la situation la plus proche de la vôtre pour savoir si le GAEC convient.

Le GAEC obéit à des conditions strictes, pensées pour préserver son esprit coopératif. Avant de vous lancer, vérifiez que votre projet coche bien chaque case.

- De 2 à 10 associés, exclusivement des personnes physiques majeures.

- Chaque associé doit être chef d’exploitation à titre principal et participer effectivement au travail.

- Un agrément préfectoral préalable est obligatoire, délivré par le préfet du département.

- Le travail en commun doit être réel : aucun associé ne peut se contenter d’apporter des capitaux.

Cette exigence de participation distingue le GAEC d’autres structures agricoles où un associé peut rester passif.

Comment fonctionne un GAEC au quotidien ?

Le GAEC est dirigé par un ou plusieurs gérants, choisis parmi les associés dans les statuts ou par décision collective. Les grandes décisions se prennent en assemblée, réunie au moins une fois par an pour approuver les comptes.

Chaque associé perçoit une rémunération pour son travail, encadrée par des règles d’égalité entre associés. Les bénéfices restants se répartissent ensuite selon les parts détenues.

Dans un GAEC, aucun associé ne peut percevoir une rémunération du travail inférieure au SMIC ni supérieure à six fois ce montant : l'égalité entre exploitants est au coeur du statut.

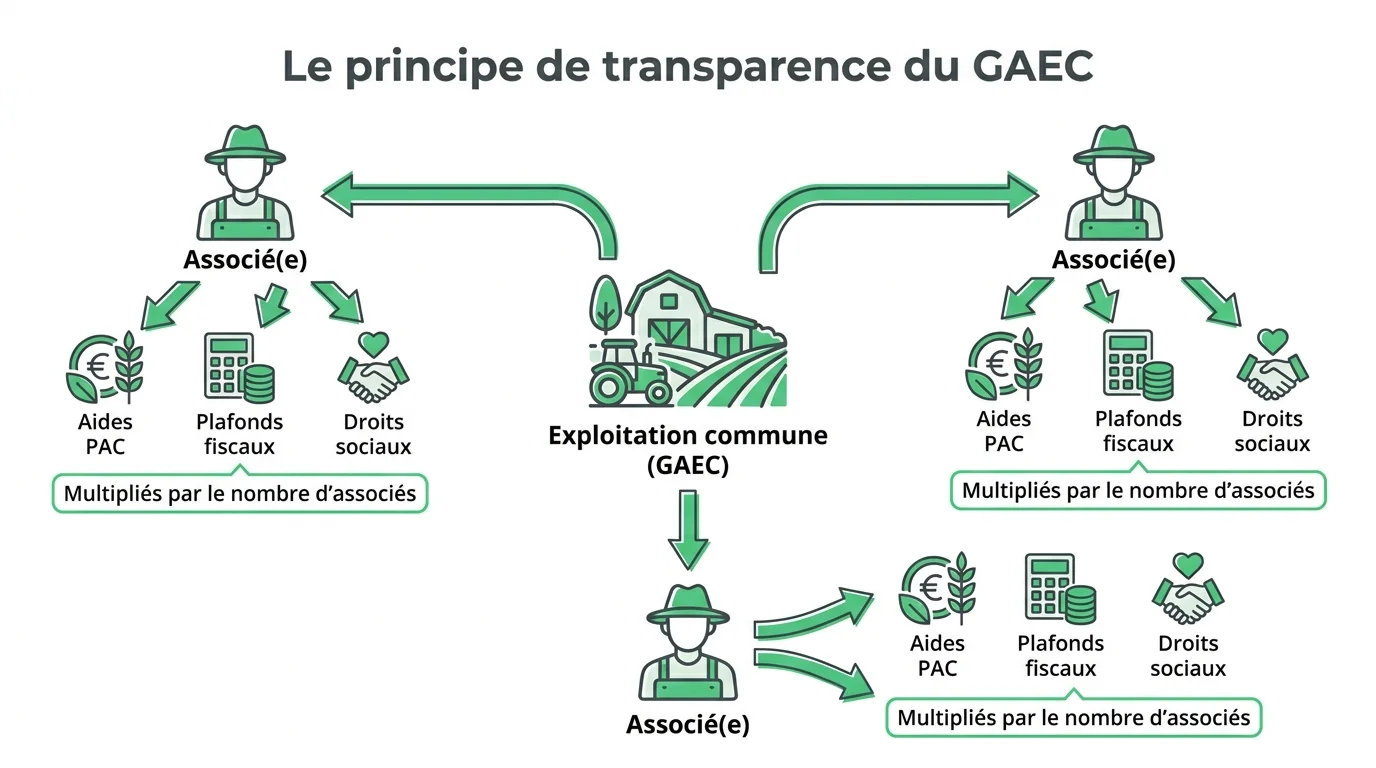

Le principe de transparence : l’atout du GAEC

La transparence est ce qui rend le GAEC total si attractif. Elle signifie que chaque associé est traité comme s’il exploitait encore seul, malgré la mise en commun.

Concrètement, les aides de la PAC, les plafonds fiscaux et les droits sociaux se calculent en multipliant les seuils par le nombre d’associés. Le regroupement ne fait donc perdre aucun droit, contrairement à une fusion dans une société classique.

C’est un levier puissant pour mutualiser les charges sans sacrifier les subventions individuelles, à condition de respecter les règles du GAEC total.

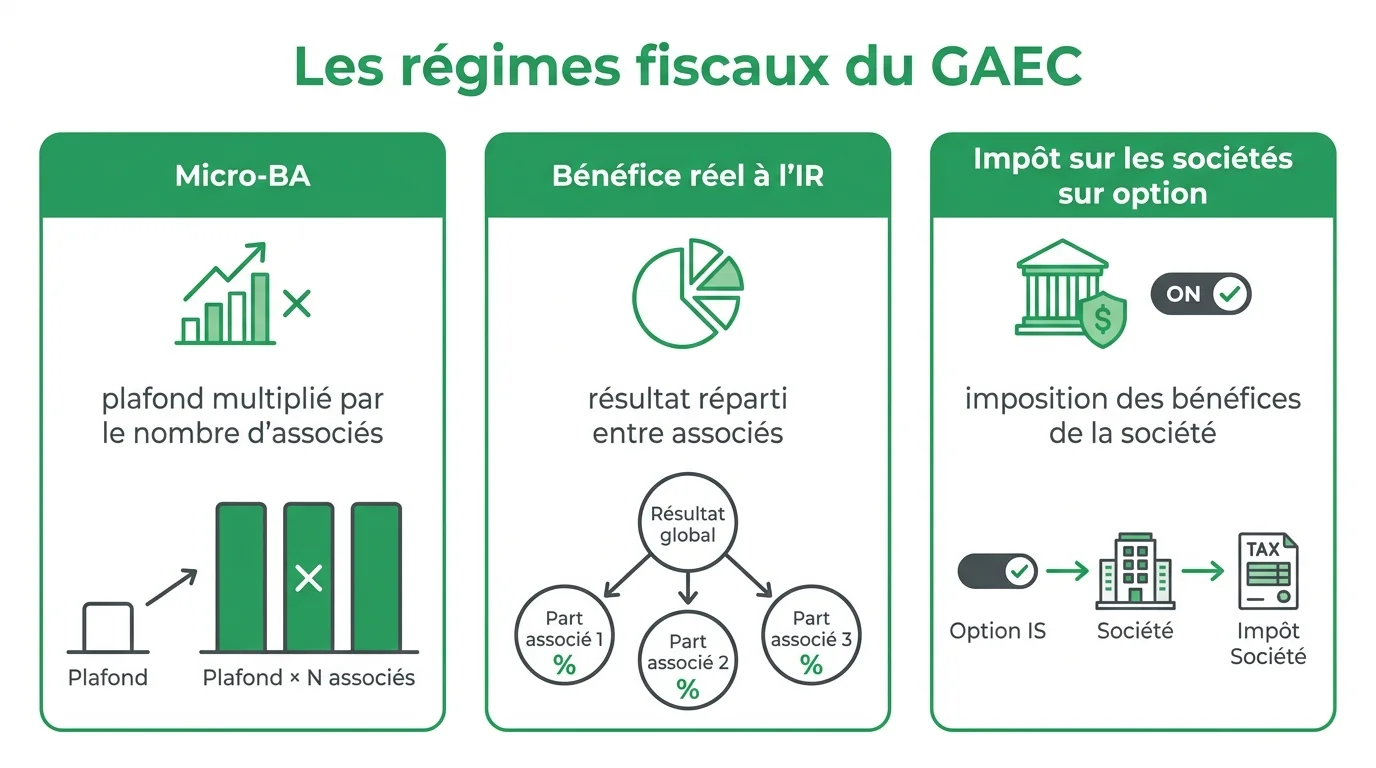

Quelle fiscalité pour un GAEC ?

Par défaut, le GAEC relève de l’impôt sur le revenu dans la catégorie des bénéfices agricoles. Chaque associé est imposé sur sa quote-part de résultat, à hauteur de ses parts.

Grâce à la transparence, les plafonds du régime micro-BA sont multipliés par le nombre d’associés, ce qui laisse au groupement une marge confortable avant de basculer au réel. Une option pour l’impôt sur les sociétés reste possible si elle sert votre stratégie.

| Régime | Ce qu’il implique pour le GAEC |

|---|---|

| Micro-BA | Plafond multiplié par le nombre d’associés, comptabilité allégée |

| Bénéfice réel (IR) | Résultat réparti entre associés, imposé à leur nom |

| Impôt sur les sociétés | Sur option, le GAEC est imposé directement, hors transparence |

Avantages et inconvénients du GAEC

Le GAEC séduit par sa capacité à conjuguer travail collectif et maintien des droits individuels. Il permet de partager le matériel, de dégager du temps et de s’accorder des congés, tout en préservant les aides de chacun.

En contrepartie, la gouvernance est collective et suppose une vraie entente entre associés. L’agrément préfectoral, l’obligation de participation au travail et la limite aux personnes physiques ferment aussi la porte à certains montages.

Si votre projet réunit plusieurs exploitants réellement impliqués, le GAEC reste l’une des structures les plus avantageuses. Pour comparer les statuts agricoles, la documentation officielle sur les formes d’entreprise détaille chaque option.