Les excédents de trésorerie dorment souvent sur des comptes professionnels sans générer de rendement face à l’inflation. Investir en bourse via votre entreprise peut s’avérer rentable si vous maitrisez le véhicule fiscal choisi.

Un compte-titres au nom d’une société soumise à l’IS permet de capitaliser les plus-values dans la structure, tandis qu’une holding patrimoniale profite du régime mère-fille pour alléger la fiscalité des dividendes. Pour votre épargne personnelle extraite de la société, le PEA reste l’outil le plus efficace grâce à sa fiscalité avantageuse après 5 ans.

Les véhicules d’investissement à disposition des dirigeants

Le compte-titres ordinaire pour la trésorerie professionnelle

La voie classique passe par l’ouverture d’un compte-titres ordinaire (CTO) au nom de votre structure. Ce support accueille les liquidités excédentaires de votre activité commerciale ou de conseil. Les banques et les courtiers en ligne proposent ce service spécifique aux personnes morales.

Votre expert-comptable enregistre ces mouvements financiers dans les livres de l’entreprise. Les fluctuations de la bourse impactent directement le bilan comptable de votre structure. Une baisse prolongée des marchés vous oblige à provisionner ces pertes latentes, ce qui dégrade le résultat net de l’exercice.

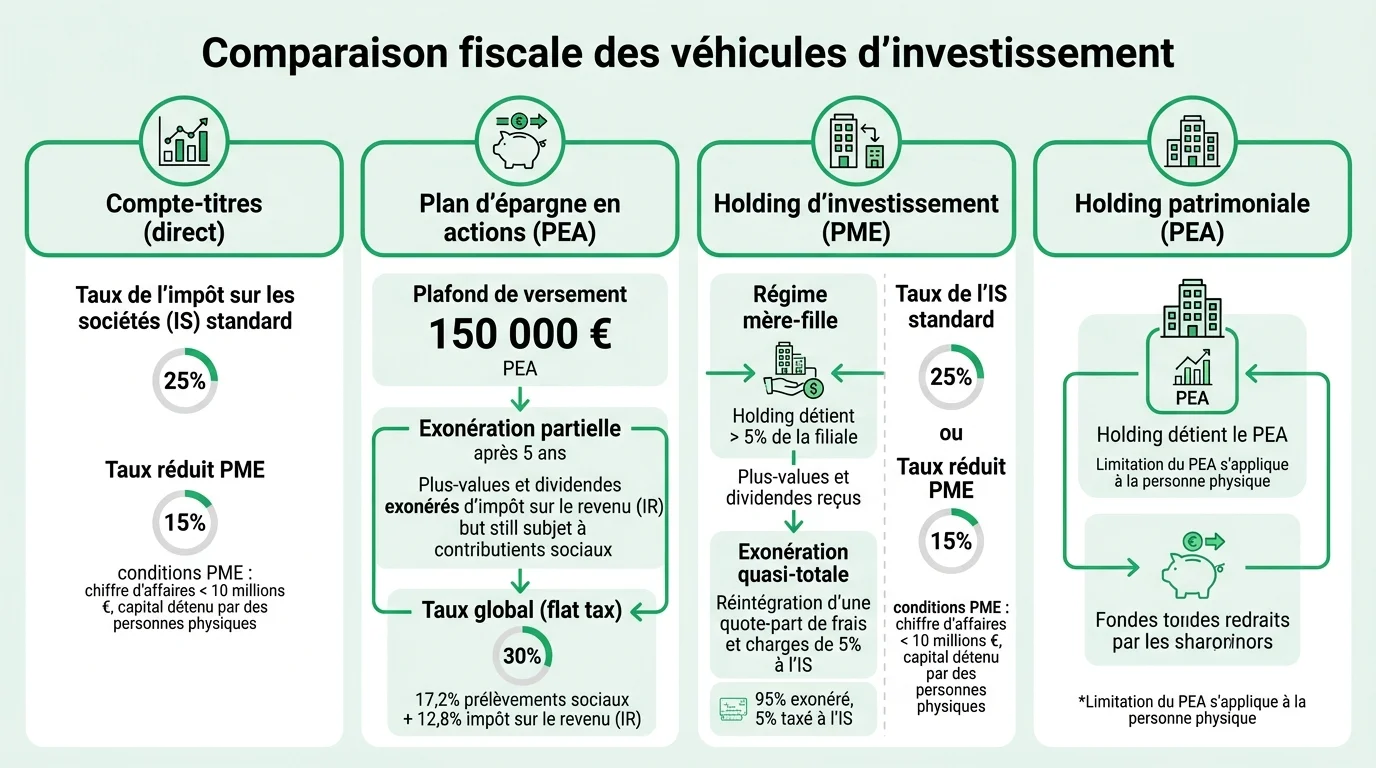

Les gains générés par vos placements financiers subissent directement l’impôt sur les sociétés. L’administration fiscale applique un taux de 15 % sur les premiers 42 500 euros de bénéfices. Au-delà de ce seuil, le taux normal de 25 % s’applique sur le reste du résultat imposable.

Cette tranche réduite à 15 % s’applique uniquement aux petites et moyennes entreprises dont le chiffre d’affaires reste inférieur à dix millions d’euros. Le capital de la structure doit également appartenir majoritairement à des personnes physiques. Ces conditions limitent l’avantage fiscal pour les plus grosses entités commerciales.

Le plan d’épargne en actions pour votre patrimoine personnel

La réglementation interdit formellement l’ouverture d’un PEA par une personne morale. Ce support reste strictement réservé aux particuliers résidents fiscaux français. Vous devez donc extraire l’argent de votre société sous forme de rémunération ou de dividendes avant de l’investir.

Le versement d’une prime exceptionnelle ou d’un dividende subit les charges sociales ou la fiscalité personnelle. Vous perdez une partie du capital brut avant même de réaliser votre premier ordre de bourse. Malgré cette déperdition initiale, l’absence d’imposition sur les plus-values futures compense largement ce cout de frottement.

Beaucoup d’entrepreneurs utilisent cette méthode pour se constituer un patrimoine financier à titre privé. Le plafond des versements atteint 150 000 euros, et les gains bénéficient d’une exonération d’impôt sur le revenu après cinq ans de détention. Seuls les prélèvements sociaux à 17,2 % s’appliquent lors des retraits.

Le choix du courtier détermine grandement la rentabilité de vos investissements personnels. Les frais de passage d’ordre et les droits de garde grignotent rapidement la performance de votre portefeuille. La plateforme indépendante d’éducation financière Finance Héros analyse régulièrement les acteurs du marché.

Leur comparatif du meilleur PEA 2026 vous aide à sélectionner la tarification la plus adaptée à votre profil d’investisseur. Cet outil écarte notamment les banques traditionnelles dont la tarification pénalise les investisseurs actifs. Vous accédez ainsi à des courtiers en ligne proposant des frais réduits et une interface performante.

La rentabilité réelle d’un portefeuille boursier détenu par une société

Le frottement fiscal sur les plus-values et les dividendes

L’investissement via une personne morale implique une double imposition à la sortie. La société paie d’abord l’IS sur les bénéfices boursiers réalisés durant l’année. Ensuite, la distribution de ce résultat net vers votre compte personnel déclenche une nouvelle taxation.

Cette seconde étape prend la forme de la flat tax à 30 % sur les dividendes versés au dirigeant. Le prélèvement forfaitaire unique se décompose en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Le cumul de l’IS et de cette taxe finale ampute lourdement la rentabilité globale de l’opération.

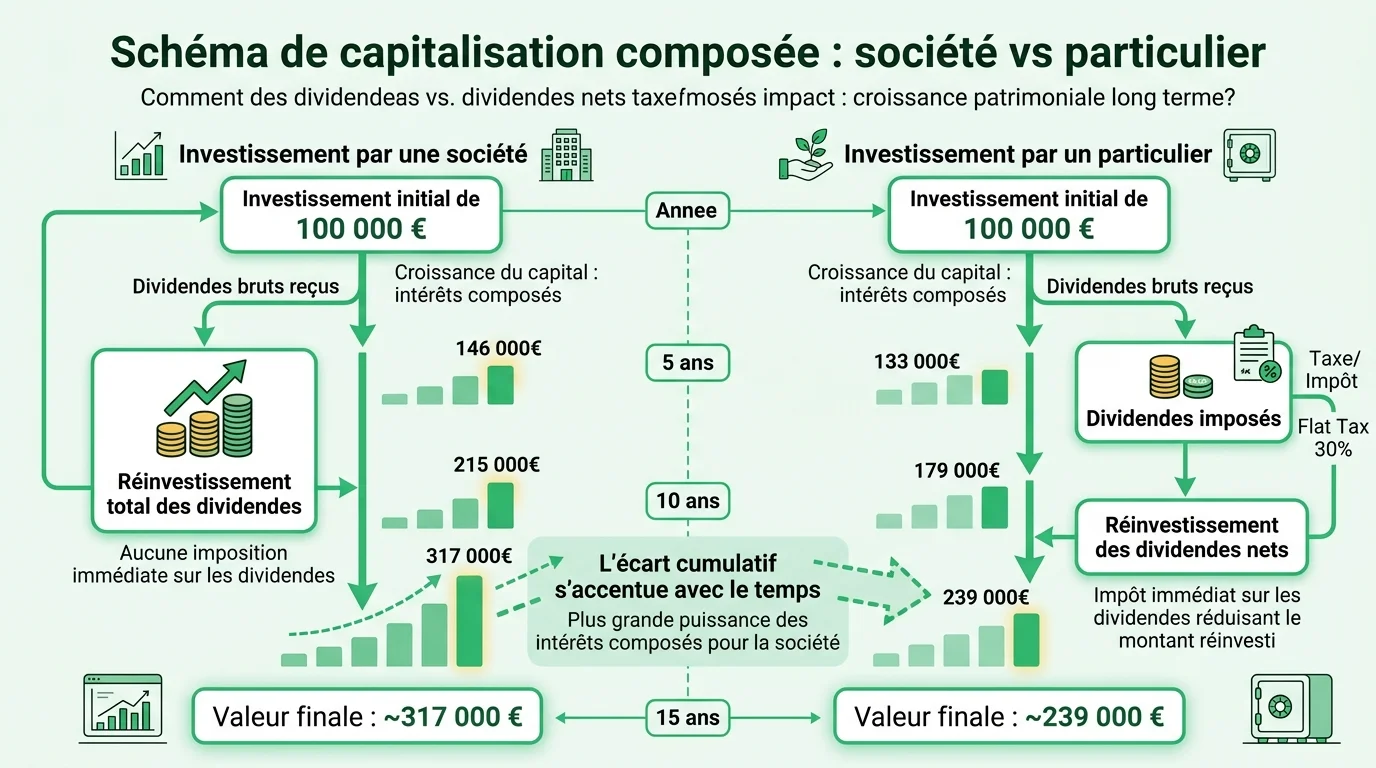

L’investisseur avisé compare systématiquement ce cout avec une rémunération immédiate placée sur des supports personnels. Pour limiter cet impact, certains dirigeants conservent les fonds investis au sein de la structure pendant de longues années. Cette méthode retarde la taxation personnelle et favorise la croissance du capital.

La puissance de la capitalisation interne

Le maintien des gains au sein de la trésorerie professionnelle accélère le développement de votre portefeuille. L’argent non distribué continue de travailler sur les marchés financiers sans subir la fiscalité des particuliers. Un calcul des intérêts composés démontre rapidement l’avantage d’une capitalisation sans imposition immédiate sur le revenu physique.

Vous réinvestissez directement les dividendes perçus par l’entreprise pour acheter de nouvelles actions. La base de calcul de vos futurs rendements s’élargit ainsi mécaniquement année après année. Cette méthode favorise la création de valeur à long terme pour la structure.

L’horizon de placement d’une trésorerie d’entreprise diffère souvent de celui d’un particulier. Les liquidités placées doivent parfois rester disponibles pour financer un recrutement ou l’achat de matériel. La volatilité inhérente aux actions exige une allocation prudente pour ne pas bloquer le développement de l’activité commerciale principale.

Voici un récapitulatif des règles d’imposition selon le support sélectionné.

| Support d’investissement | Règle d’imposition principale |

|---|---|

| Compte-titres personne morale | Impôt sur les sociétés (15 % ou 25 %) |

| PEA personne physique | Exonération d’IR après 5 ans |

| Compte-titres personnel | Prélèvement forfaitaire unique (30 %) |

Les points de vigilance fiscaux et patrimoniaux

Le régime mère-fille via une holding patrimoniale

La création d’une holding patrimoniale modifie radicalement la gestion de vos investissements. Cette société mère détient les parts de votre société d’exploitation commerciale. La holding encaisse les dividendes versés par la filiale avec une fiscalité très allégée.

Le régime mère-fille permet d’exonérer 95 % des dividendes reçus entre les sociétés du groupe. L’administration fiscale réintègre seulement une quote-part de frais et charges de 5 % dans le résultat imposable de la holding. La structure réinvestit ensuite cette trésorerie quasi intacte sur les marchés financiers.

La mise en place de cette architecture juridique engendre des frais de création et de gestion annuels. Le recours à un avocat d’affaires et à un expert-comptable devient indispensable pour rédiger les statuts et le pacte d’associés. Le montant des capitaux à investir doit justifier ces dépenses de structuration.

Ce montage juridique possède plusieurs bénéfices directs pour l’entrepreneur.

- La centralisation de la trésorerie issue de plusieurs filiales.

- Le réinvestissement massif sans frottement fiscal personnel.

- La préparation de la transmission du patrimoine professionnel.

Les conséquences sur la valorisation de votre structure

L’accumulation d’actifs financiers dans une société commerciale complique sa future revente. L’acheteur potentiel cherche généralement à acquérir un outil de travail, pas un portefeuille d’actions. La présence d’une forte trésorerie investie gonfle artificiellement le prix de cession de l’entreprise.

Le repreneur refuse souvent de payer pour des liquidités qu’il devra lui-même extraire en payant des impôts. Cette situation bloque régulièrement les négociations lors d’une transmission d’entreprise. L’administration fiscale surveille aussi la proportion des revenus financiers par rapport au chiffre d’affaires commercial.

Une requalification de votre entreprise en société à prépondérance financière entraine la perte de certains abattements fiscaux. Le dispositif d’exonération partielle des droits de mutation, connu sous le nom de pacte Dutreil, exige une activité opérationnelle principale. Une trésorerie boursière trop abondante menace directement l’éligibilité de votre société à ce régime de faveur.

L’administration analyse le bilan pour vérifier l’affectation réelle des fonds au développement économique de l’entreprise. Les liquidités placées en bourse ne remplissent pas ce critère opérationnel. Vous devez isoler vos placements financiers pour protéger la qualification juridique de votre outil de travail grâce à plusieurs actions.

- La création d’une structure dédiée aux investissements financiers.

- La distribution des excédents avant la mise en vente de la société.

- Le transfert des titres vers une holding par voie d’apport.