Le PERCO, ou plan d’épargne pour la retraite collectif, est un dispositif d’épargne salariale qui aide les salariés à se constituer un complément de retraite, avec l’aide financière de l’employeur. Depuis la loi PACTE, on ne peut plus en créer de nouveaux : il est remplacé par le PER d’entreprise collectif, mais les PERCO déjà ouverts continuent de fonctionner. Voici comment il s’alimente, sa fiscalité, l’abondement de l’employeur et les conditions pour récupérer son épargne.

Qu’est-ce que le PERCO ?

Le PERCO est un placement collectif proposé au sein de l’entreprise. Il permet à chaque salarié de mettre de l’argent de côté sur le long terme, dans un cadre fiscal avantageux, pour préparer sa retraite.

Un dispositif d’épargne salariale

Le PERCO fait partie de la famille de l’épargne salariale, aux côtés de l’intéressement et de la participation. Les sommes versées sont investies sur des supports financiers et restent bloquées, en principe, jusqu’au départ à la retraite.

PERCO et loi PACTE : le passage au PER collectif

Depuis le 1er octobre 2020, la loi PACTE interdit la mise en place de nouveaux PERCO. Ils sont remplacés par le PER d’entreprise collectif, plus souple. Un PERCO existant peut continuer d’être alimenté ou être transféré vers un PER collectif, sans perte des sommes déjà investies.

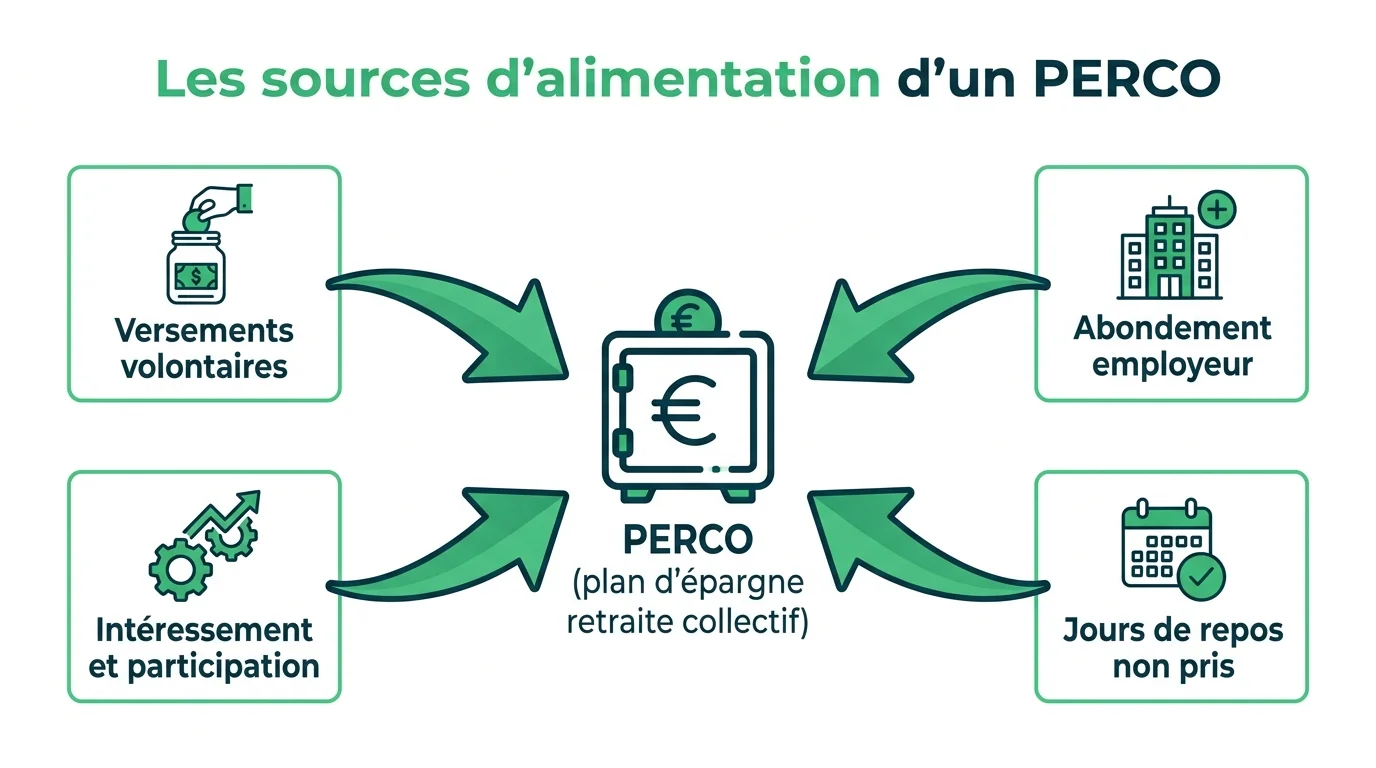

Comment alimenter un PERCO ?

La force du PERCO tient à la diversité de ses sources d’alimentation. Un salarié peut le nourrir de plusieurs façons, sans se limiter à ses seuls versements.

- Ses versements volontaires, libres, selon ses moyens.

- Sa prime d’intéressement et sa participation aux bénéfices.

- L’abondement de l’employeur, qui vient compléter ses versements.

- Des jours de repos non pris, dans la limite prévue par l’accord.

L’abondement de l’employeur, le vrai avantage

Simulateur d'abondement

Estimez ce que votre versement peut devenir une fois abondé par l'employeur.

L’abondement est le coup de pouce financier de l’entreprise : pour chaque euro que vous versez, l’employeur peut ajouter une somme supplémentaire, ce qui dope mécaniquement votre épargne.

L'abondement est plafonne : il ne peut pas depasser le triple de votre propre versement, ni un montant annuel fixe (environ 3 769 euros par salarie en 2025). Au-dela, l'entreprise ne peut plus completer.

C’est ce mécanisme qui rend le PERCO si intéressant : bien utilisé, il revient à toucher un complément de rémunération défiscalisé, orienté vers la retraite.

Quelle fiscalité pour le PERCO ?

La fiscalité du PERCO est l’une de ses meilleures raisons d’exister. À l’entrée comme à la sortie, il bénéficie d’un traitement de faveur, sous réserve de respecter les plafonds.

| Moment | Traitement fiscal |

|---|---|

| Intéressement et participation placés | Exonérés d’impôt sur le revenu |

| Abondement employeur | Exonéré d’impôt sur le revenu dans les plafonds |

| Sortie en capital à la retraite | Capital exonéré, plus-values soumises aux prélèvements sociaux |

Pour comparer avec un placement individuel, notre article sur ce que peut rapporter un plan épargne retraite donne des ordres de grandeur utiles.

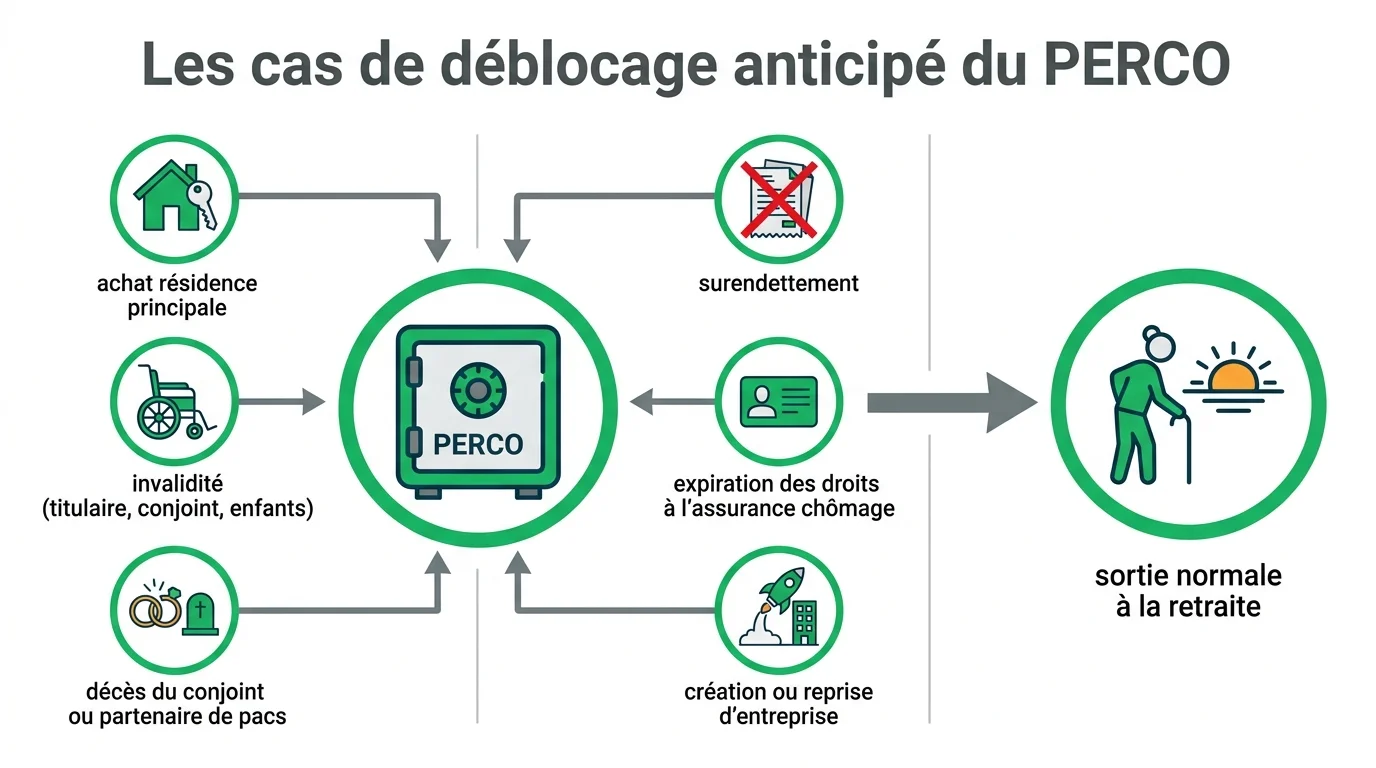

Quand et comment débloquer son épargne ?

L’épargne du PERCO est bloquée jusqu’à la retraite, moment où elle se récupère en capital, en rente, ou un mélange des deux. La loi prévoit toutefois des sorties anticipées.

Parmi les cas de déblocage anticipé figurent l’achat de la résidence principale, le décès du conjoint, l’invalidité, le surendettement, la fin de droits au chômage ou la création d’entreprise. En dehors de ces situations, les fonds restent immobilisés, ce qui en fait un placement de long terme.

PERCO ou PER collectif : que retenir ?

Si vous disposez encore d’un PERCO, rien ne vous oblige à le fermer : il continue de vous faire bénéficier de l’abondement et de la fiscalité avantageuse. Pour toute nouvelle mise en place, c’est le PER collectif qui prend le relais.

Dans les deux cas, la logique reste la même : profiter de l’abondement de l’employeur pour préparer sa retraite à moindre coût fiscal. Le détail des règles est consultable sur la fiche officielle de l’épargne salariale.